Sanal ödeme sistemlerine artan ilgi, son yıllarda ve özellikle pandeminin etkisiyle tahminlerin oldukça üstüne çıkmıştır. Web sitelerinde veya online alışveriş platformlarında kolay, hızlı ve temassız ödeme alternatifleriyle yarışır duruma gelen bir çok kuruluş, farklı alternatif yöntemleri ve ek avantajlarla bir adım öne geçmenin yollarını arar durumdadır. Peşin ve taksitli alışverişler için sunulan kartlı ödeme seçeneklerinin yani sıra, hesaptan ödeme, alışveriş kredisi ile ödeme, cüzdandan öde seçenekleri gibi alternatifler, geleneksel ödeme yöntemlerinin önüne geçmiştir. “Temassız çağ” olarak adlandırılan 21.yy müşteri deneyim ve beklentilerine hızlı bir adaptasyon sürecine girmiş ve yeniliklerine hızlıa devam etmektedir.

Ödeme Sistemleri ekosisteminin en önemli oyuncularından olan ve sistemin dönmesine yardımcı olan “müşteriler”in talep ve ihtiyaçlarının, ürün/hizmet noktasında karşılayabilmenin yanında, temassız çağın en önemli faktörlerinden olan milenyum kuşağını anlamak, dikkatlerini çekmek ve sabırsız karakterlerini tutundurmaya çalışmak önemli bir psikolojik araştırma gerektirmektedir.Dijital Teknolojilere kolay bir şekilde uyum sağlayan Y ve Z milenyum kuşağı, ürün ve hizmet alımlarında işin en can alıcı noktası olan “ödeme” adımı devreye girdiğinde dijital ve alternatif çözümler noktasında doyumsuz bir hâl alabiliyor. Gelenekselci ve garantici olan X kuşağının alışkanlık ve yaş faktörünüde ortaya koyduğumuzda geleneksel çözümlerde ısrar etmeye devam etseler bile, konu sağlıklı ve temassız bir dünya hayali olduğunda tabuların yıkıldığını görebiliyoruz.

Bugünkü yazımızda daha önce sinyallerini “siteden link” isimile yazıda verdiğim ödeme Sistemleri yönlendirme konusuna değineceğim.

Bir çok alışveriş platformu müşterilerinin ilgisini çekmek adına geniş içerikli ve detaylı ürün ağlarına, çeşitlilik ve görsellikle ilgi çekici olmayı hedefliyor. Web ve mobil çözümlerle müşteri kazanımı ve trendi hedefleyen platformlar, öncelik ve zenginlik check out kısmına geldiğinde ise eksik veya yetersiz çözümlere sahip olabiliyor. Alternatif ödeme yöntemleri, kampanyalar, puan kazanımları, görsel çekicikik ve kolay ödeme gibi seçenekler ürünün fiyatından daha önemli hale gelebiliyor.

Aşağıdaki örnekte ödeme adımında zengin seçenekler sunan bir ödeme sayfasını görebiliriz.

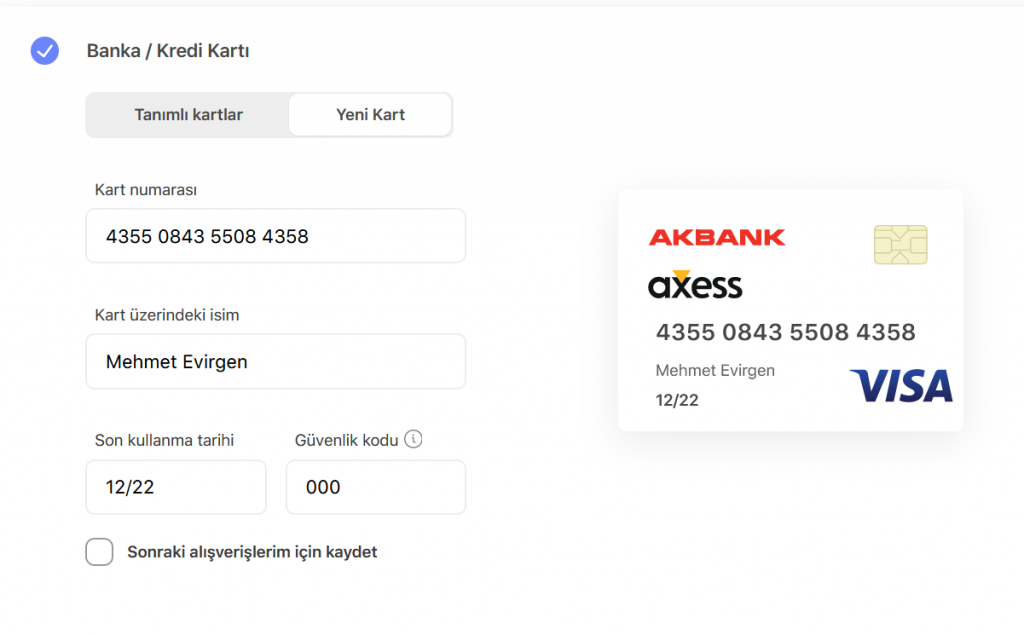

Kart ile ödeme seçeneklerinde bir çok kart sahibi kart bilgielrini girdiği anda görsel anlamda yapılan aksiyon sonucunda belirli hareketler görür. Kart bilgilerini yazdığımız anda kartın banka adı, martkası hatta network gibi bilgileri görmek, ödeme sayfasının dinamik ve servislerle destekli olduğu anlamına gelir. Aşağıdaki bir örnekte;

Görebileceğiniz gibi ilgili kartın bankası, network ve markası yer almaktadır.

Peki bu bilgileri kart sahini bildirmemesine ragmen bu ekranda nasıl yer alabilir?

BIN Management

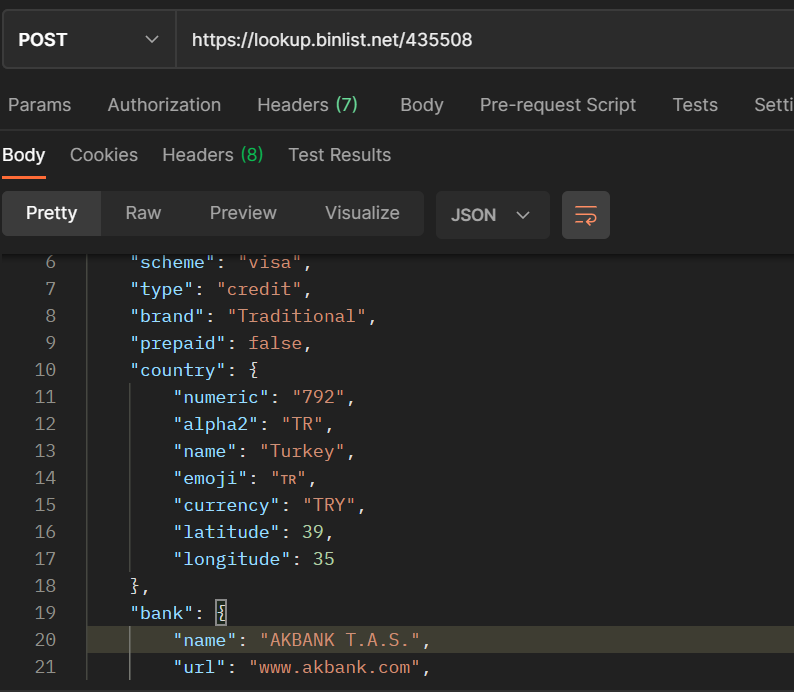

Ödeme kartlarında ilk 6 veya 8 haneler kartın bir takım özelliklerini belirtmektedirler.

Bu bilgiler ile yapılan entegrasyonlar alınan veriler ödeme sayfalarında istendiği yönde bir konumlama ile kart sahiplerine kolayca gösterilebilir.

Yukarıdaki örnekteki kart bilgilerini veren bir API ararıcılığı ile aşağıdaki verilere ulaşlabilmektedir.

Online platformlar bu bilgilere ulaşmak için aşağıdaki yöntemleri işletebilirler.

*Kendi BIN list databae ini bir defaya mahsus oluşturarak ve güncellemeleri manuel takip ederek, kendi Sistemleri üzerinden sorgulama işlemlerini yapabilirler. Manuel bir takip sürecine sahip bu seçenek, düzenli olarak BIN ihraç edilme ve imha edilme süreçlerinin takibini gerektirir.

*Entegre olunan gateway in BIN listlerinin çağrılması seçeneğinde ise, BIN lerin doğru dataya sahip olduğunu garantisinin gateway provider tarafından verilmesi gerekir. Bu yapıda online platform kendi Sistemleri yerine Gateway in Bin List API lerini çağırır.

*Visa/ Master BIN List servislerinin çağrılması seçeneği en garanti seçeneklerden birisi olarak görülsede, Visa/Masster gibi kart markaları bu servisleri sadece kendilerine doğrudan üye işyeri olarak bağlı kurumlarla paylaşmaktadırlar.

*BKM’nin BIN list servisi üzerinden alınacak bu dataları, platfromun BKM’den aldığı BKM ID ile yaptığı sorgularda dönmektedir.

Bu bilgilerin doğru bir şekilde gönmesi çok önemlidir. Yukarıdaki tanımlarda ilk önce görselliği ön plana çıkarmış olsamda, response da elde edilen bu bilgilerle Payment Switch mekanizması devreye girecektir.

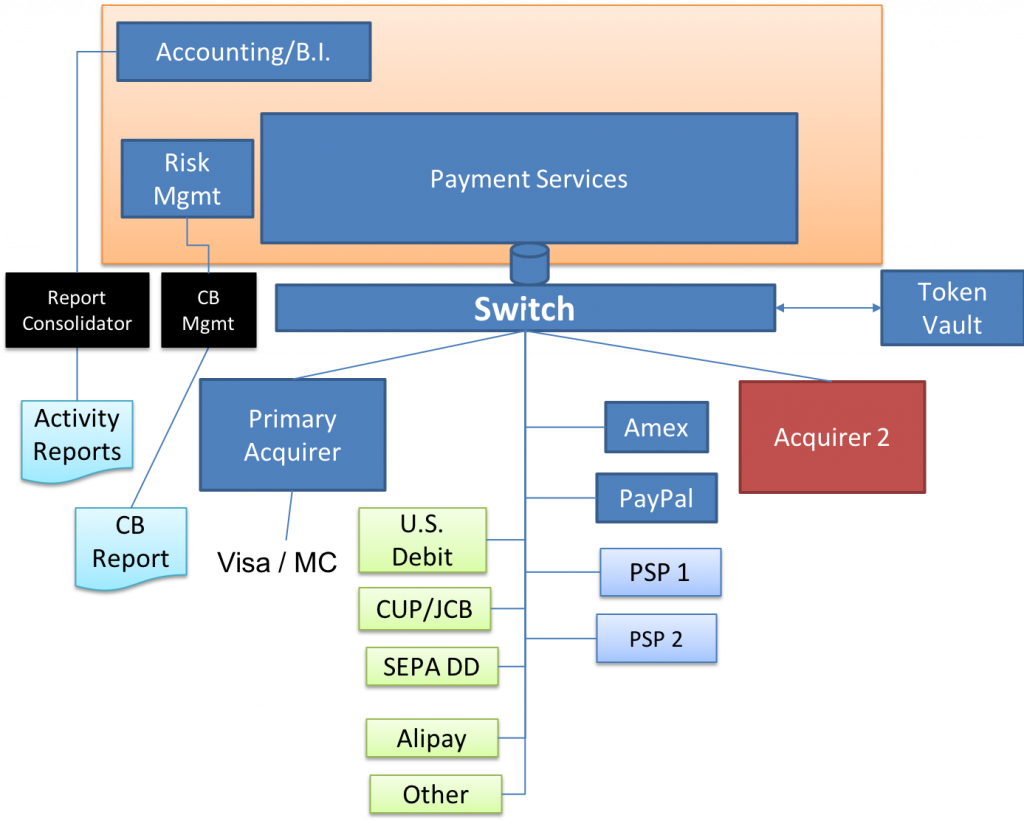

Payment Switch

Online alışveriş platformlarının kartlı ödeme seçeneklerinde bir çok Sanal POS bankası ile Entegrasyon yapmasının bir çok avantajı bulunmaktadrı.

Her kart bankası kendi kartlarına ve anlaşmalı ağ kartlarına taksit(Onus yap), puan, kampanya seçenekleri sunduğundan dolayı birden fazla Sanal POS entegre olmak, müşteri memnuniyeti ve kazanımı açısından önemli olduğu gibi, bazı bankalarda kendi kartlarının maliyet artışları nedeniyle kendi sistemleri üzerinden geçmesini isterler.

Bu noktada devreye giren Ödeme yönlendirme, check out sayfalarında olmazsa olmaz bir business logicdir. Ödeme sistemlerinde tanımlı olan taksit seçenekleri ile ödemenin peşin veya taksitli yapılığ yapılamayacağı belirlenebilir.

BIN Management ve Payment Switch birlikte çalışan bir lokomotiftir. Payment Switch mantığı sadece Kartlı ödeme Sistemleri için kurgulanabilecek bir mekanizma değildir. Ödeme sayfasındaki tüm alternatif ödeme seçenekleri bu mekanizmaya, belirli parametrelerin değişmesi ile giydirilebilir.

Taksili/Peşin İşlem ve Ödeme Sistemi yönlendirmesi Nasıl Yapılır?

BIN management sisteminden sağlanan bilgiler sayesinde bir çok yönlendirme kolaylıkla yapılabilir.

Regülatif anlamda sağlanması gereken bazı kurallar olabilir örneğin;

– Debit kartlara taksit yapılamaz.

-Bireysel kartlar ile Cep telefonu, gıda vb. taksit yapılamaz.

-TL’yi koruma adına, TR kartları ile yurt içinde sadece TL işlem yapılabilir.

vb. kurallar oluşturulduktan sonra örnek olarak;

*BIN sorgusu yapılır ve Kartın bankası öğrenilir.

*İlgili bankanın taksit tanımları konrol edilir ve müşteriye sunulur. Bu adımda varsa tutar üzerindeki komisyonlarda(Vade farkları) gösterilebilir.

*Taksit seçeneği seçilerek ilgili bankanın veya platform tarafından belirlenmiş olan ödeme sistemine end pointine istek gönderilir.

Payment Switch Kurguları

Ödeme yöntemleri seçenekleri platfromun entegrasyon modellerine göre değişebilir.

Doğrudan bankaların Sanal POS sistemlerine entegre olan platformlar bu yönlendirme adımları için kendi yazdıkları uygulamalar üzerinden switching yaparlar.

Hazır bir gateway ile bu çözüme sahip olan platformlar ise, bu işi gatewayin yapmasını ya da yönetebilecekleri ekranların olmasını isteler.

Ödeme yönlendirmesini gateway üzerinden aldıkları yapıda, tüm BIN List Yönetimi gatewaya ait olabilir. Bu yapıda platform Sanal POS tanım ve taksit tanımlarını hazır gatewaye tanımlayarak orchestra şefliğini getewaya bırakır.

Otomatik yönlendirmenin yanısıra hazır gateway ürününde bulunması gereken “BIN Rol Yönetimi” ilgili yönlendirme işlemleri için ekranlarda kuralların yazılmasına yardımcı olur. Yazılan kurallar otomatik yönlendirmeyi ezer ve platformun istediği gibi çalışır.

Ek bir çözümle ile otomatik yönlendirme ve BIN Rol Yönetimine ek olarak platform gateway kullansa dahi ödemenin geçeceği ödeme sistemi Sanal POS’u parametrik olarak belirleyebilir.